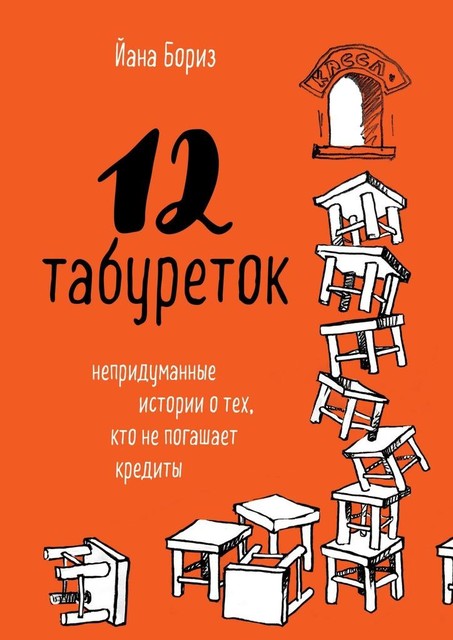

12 табуреток

В отличие от героев бессмертных «12 стульев» персонажи «12 табуреток» ищут сокровища, не вскрывая обивку, а получая кредиты в микрофинансовой организации. Но находят эти современные великие комбинаторы чаще всего нелепые приключения, описанные веселым директором кредитного учреждения.

Все двенадцать непридуманных историй раскрывают тонкости кредитного ремесла и предостерегают от ошибок. Если вы намереваетесь когда-нибудь обратиться за кредитом, эта книга для вас жизненно необходима.

Все двенадцать непридуманных историй раскрывают тонкости кредитного ремесла и предостерегают от ошибок. Если вы намереваетесь когда-нибудь обратиться за кредитом, эта книга для вас жизненно необходима.

Правообладатель: ООО "Издательские решения"

Дата публикации оригинала: 2020

Год выхода издания: 2020

Издательство: Ridero

Бумажных страниц: 277